保险重疾新规出台对投保有什么影响?重疾险的疾病范围包括哪些?

来源:新商报网 时间:2023-06-27 11:28:26

2021年保险重疾新规出台对投保有什么影响?

2021年保险重疾新规对重疾险做了新的调整,想来对重疾险市场还是造成了一定的影响。

当然,这些影响大部分是好的,有利于消费者。

既然重疾险市场有调整,无论是好与坏,肯定会对消费者的投保造成影响。

1. 疾病种类范围扩大,对被保人更有利,投保更“赚”

2021年保险重疾新规将重疾险的必保重疾由25种增加至28种,无疑是拓展了重疾险的疾病保障范围。

对于被保人而言,重疾险的必保重疾范围当然是越广越好。

所以综合来看,重疾险必保疾病种类数增加,对作为消费者的我们来说是好事。

2. 追求轻症赔付力度大,或难实现

2021年保险重疾新规将重疾险的必保轻症的赔付比例限制在30%基本保额以内(含30%),这无疑是变相的降低了重疾险的轻症保障力度。

这对于追求轻症保障力度大的消费者而言,造成了一定的消极影响。

3. 部分疾病理赔门槛降低,投保后更易理赔

2021年保险重疾新规降低了部分疾病的理赔要求。

如以前针对冠状动脉搭桥术的理赔前提为开胸,而新规后,理赔要求变更为切开心包。

这一调整,直接降低了冠状动脉搭桥术的理赔要求,提升了相关疾病患者获得理赔的几率。

对于消费者而言,重疾险疾病理赔要求降低,确实是一大福利。

整体来看,2021年保险重疾新规对消费者的影响好多于坏,在规范化的重疾险市场下,保险公司,保险产品和被保人三者的关系发展会更好。

重疾险的疾病范围包括哪些?

重疾险的疾病范围一般包括以下四类:

1. 重大器官移植术或造血干细胞移植术;

2. 恶性肿瘤;

3. 严重脑部疾病;

4. 其他严重疾病,如急性心肌梗塞、重度脑损伤等。

具体的保险条款可能会有所不同,需要具体查看。

- 保险重疾新规出台对投保有什么影响?重疾险的疾病范围包括哪些? 2021年保险重疾新规出台对投保有什么影响?2021年保险重疾新规对重疾

-

二级建造师初始注册材料需要什么?二建证书领取后多长时间内必须注册?_环球资讯 二级建造师初始注册材料需要什么?1、需要注册二级建造师初始注册申

二级建造师初始注册材料需要什么?二建证书领取后多长时间内必须注册?_环球资讯 二级建造师初始注册材料需要什么?1、需要注册二级建造师初始注册申 -

建设银行卡转入余额宝限额多少?建行余额宝在哪里?-每日焦点 建行速盈可以随时取吗?可以随时取出,速盈是建设银行的一款理 财产

建设银行卡转入余额宝限额多少?建行余额宝在哪里?-每日焦点 建行速盈可以随时取吗?可以随时取出,速盈是建设银行的一款理 财产 -

什么是股市绿鞋机制?绿鞋机制的优点是什么? 什么是股市绿鞋机制?绿鞋(Green Shoe),全称超额配售选择权,股票

什么是股市绿鞋机制?绿鞋机制的优点是什么? 什么是股市绿鞋机制?绿鞋(Green Shoe),全称超额配售选择权,股票 -

头条焦点:气动锉刀有什么特点?气动锉刀使用时有什么注意事项? 气动锉刀有什么特点?1 体积小,质量轻,易于携带,使用方便。2

头条焦点:气动锉刀有什么特点?气动锉刀使用时有什么注意事项? 气动锉刀有什么特点?1 体积小,质量轻,易于携带,使用方便。2 -

助力药企打造品牌优势 郑州仙佑为中小企业发展注入新活力_天天热讯 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

助力药企打造品牌优势 郑州仙佑为中小企业发展注入新活力_天天热讯 仙佑集团膏药贴牌代加工厂家了解到,近年来,随着健康意识的提高和

-

京西四大名关是什么?中国第一关是什么关? 京西四大名关是什么京西四大名关是固关、居庸关、紫荆关、倒马关。固关、居庸关、紫荆关、倒马关并列为明朝京西四大名关,同为京畿藩屏。固

京西四大名关是什么?中国第一关是什么关? 京西四大名关是什么京西四大名关是固关、居庸关、紫荆关、倒马关。固关、居庸关、紫荆关、倒马关并列为明朝京西四大名关,同为京畿藩屏。固 -

忠诚协议怎样才有法律效力?什么是忠诚协议? 一、忠诚协议怎样才有法律效力忠诚协议怎样才有法律效力:夫妻之间应该相互忠实,《民法典》允许夫妻对双方有关财产的归属进行约定,对双方

忠诚协议怎样才有法律效力?什么是忠诚协议? 一、忠诚协议怎样才有法律效力忠诚协议怎样才有法律效力:夫妻之间应该相互忠实,《民法典》允许夫妻对双方有关财产的归属进行约定,对双方 -

婚后房子加名字怎样进行?婚后房子加名字要多少钱? 一、婚后房子加名字怎样进行?婚后房子加名字只需要双方持结婚证、身份证、房产证,到房管局办事大厅填写一份双方共同拥有该房产的申请,就

婚后房子加名字怎样进行?婚后房子加名字要多少钱? 一、婚后房子加名字怎样进行?婚后房子加名字只需要双方持结婚证、身份证、房产证,到房管局办事大厅填写一份双方共同拥有该房产的申请,就 -

中国机长是哪年上映的?中国机长电影机长叫什么名字? 中国机长是哪年上映的中国机长是2019年上映的。《中国机长》(The Captain)是由刘伟强执导,于勇敢编剧,李锦文监制,张涵予、欧豪、杜江、

中国机长是哪年上映的?中国机长电影机长叫什么名字? 中国机长是哪年上映的中国机长是2019年上映的。《中国机长》(The Captain)是由刘伟强执导,于勇敢编剧,李锦文监制,张涵予、欧豪、杜江、 -

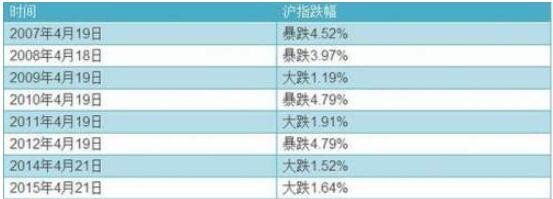

当前时讯:419是什么意思 股市419魔咒是什么? 419是什么意思自2007年以来,a股每年都在4月19日左右下跌,即使是20

当前时讯:419是什么意思 股市419魔咒是什么? 419是什么意思自2007年以来,a股每年都在4月19日左右下跌,即使是20 -

法院的离婚调解书可以拒绝签收吗?离婚调解书是不是离婚证? 一、法院的离婚调解书可以拒绝签收吗法院的离婚调解书可以拒绝签收。调解书经双方当事人签收后,即具有法律效力。调解书一经送达当事人签收

法院的离婚调解书可以拒绝签收吗?离婚调解书是不是离婚证? 一、法院的离婚调解书可以拒绝签收吗法院的离婚调解书可以拒绝签收。调解书经双方当事人签收后,即具有法律效力。调解书一经送达当事人签收 -

《错嫁》结局女主和谁在一起 错嫁鼎元和谁在一起了? 《错嫁》结局女主和谁在一起电视剧《错嫁》女主苏香萦结局是:没有和任何人在一起,香莹最后被判死刑了。在大结局中,香萦为了保住如霜准备

《错嫁》结局女主和谁在一起 错嫁鼎元和谁在一起了? 《错嫁》结局女主和谁在一起电视剧《错嫁》女主苏香萦结局是:没有和任何人在一起,香莹最后被判死刑了。在大结局中,香萦为了保住如霜准备 - 保险重疾新规出台对投保有什么影响?重疾险的疾病范围包括哪些? 2021年保险重疾新规出台对投保有什么影响?2021年保险重疾新规对重疾

-

配偶权的主要特征是什么?配偶权包括哪些? 一、配偶权的主要特征配偶权的主要特征有:1 主体的对偶性。夫妻互为配偶,共同享有配偶权,双方既是权利主体,又是义务主体,这是婚姻关系

配偶权的主要特征是什么?配偶权包括哪些? 一、配偶权的主要特征配偶权的主要特征有:1 主体的对偶性。夫妻互为配偶,共同享有配偶权,双方既是权利主体,又是义务主体,这是婚姻关系 -

婚内协议书需要公证吗?公证并不是婚内财产协议生效的必经程序吗? 一、婚内协议书是有效的吗一般情况下,婚内协议书是否有法律效力,由具体情况来定。只要夫妻双方达成一致意见才能签订协议书,且协议书要表

婚内协议书需要公证吗?公证并不是婚内财产协议生效的必经程序吗? 一、婚内协议书是有效的吗一般情况下,婚内协议书是否有法律效力,由具体情况来定。只要夫妻双方达成一致意见才能签订协议书,且协议书要表 -

西红柿是水果还是蔬菜?女生每天吃西红柿的好处是什么? 西红柿是水果还是蔬菜西红柿既可作为蔬菜也可作为水果。番茄(Solanum lycopersicum L )是茄科茄属的一年生草本植物,植株高达2米。茎易倒

西红柿是水果还是蔬菜?女生每天吃西红柿的好处是什么? 西红柿是水果还是蔬菜西红柿既可作为蔬菜也可作为水果。番茄(Solanum lycopersicum L )是茄科茄属的一年生草本植物,植株高达2米。茎易倒 -

日常家事代理权是指什么?家事代理权的适用范围具体包括哪几点? 一、夫妻家事代理权的适用范围家事代理权的适用范围是日常生活需要的事项,具体包括以下几点:1 因维系家庭基本生活需要而进行的事务代理。

日常家事代理权是指什么?家事代理权的适用范围具体包括哪几点? 一、夫妻家事代理权的适用范围家事代理权的适用范围是日常生活需要的事项,具体包括以下几点:1 因维系家庭基本生活需要而进行的事务代理。 -

房子被邻居打通后续开发商已买回 开发商为什么不怕业主告? 房子被邻居打通后续:开发商已买回近日,有网友在短视频平台上发布视频称,自己两年没去看的房子被邻居占了,入户门还被柜子封死。事件引发

房子被邻居打通后续开发商已买回 开发商为什么不怕业主告? 房子被邻居打通后续:开发商已买回近日,有网友在短视频平台上发布视频称,自己两年没去看的房子被邻居占了,入户门还被柜子封死。事件引发 -

金龙股份IPO上会被暂缓审议 保荐机构为海通证券-环球讯息 金龙股份IPO上会被暂缓审议保荐机构为海通证券

金龙股份IPO上会被暂缓审议 保荐机构为海通证券-环球讯息 金龙股份IPO上会被暂缓审议保荐机构为海通证券 -

婚后共有财产可以公证吗?婚后共有财产包括哪些? 一、不离婚可不可以分割共同财产不离婚可以分割共同财产。如果双方都同意可以在婚内签订财产分割协议。如果夫妻一方在婚姻存续期间转移、隐

婚后共有财产可以公证吗?婚后共有财产包括哪些? 一、不离婚可不可以分割共同财产不离婚可以分割共同财产。如果双方都同意可以在婚内签订财产分割协议。如果夫妻一方在婚姻存续期间转移、隐 -

结婚证也是全国联网吗?没结婚证同居犯法吗? 一、结婚证也是全国联网吗?结婚证基本上是全国联网的。为了防止重婚、骗婚等违法行为,我国现在一直在推进结婚证全国联网。目前, 除港澳

结婚证也是全国联网吗?没结婚证同居犯法吗? 一、结婚证也是全国联网吗?结婚证基本上是全国联网的。为了防止重婚、骗婚等违法行为,我国现在一直在推进结婚证全国联网。目前, 除港澳 -

十大最佳iPhone单机游戏推荐 苹果几最好用最耐用? 环球短讯 十大最佳iPhone单机游戏推荐1 聚爆implosion是一款非常具有科幻风格

十大最佳iPhone单机游戏推荐 苹果几最好用最耐用? 环球短讯 十大最佳iPhone单机游戏推荐1 聚爆implosion是一款非常具有科幻风格 - 冰糖葫芦是什么时候出现的?糖葫芦是谁发明的? 冰糖葫芦是什么时候出现的冰糖葫芦最早出现在宋代。冰糖葫芦又叫糖葫芦,在天津又称糖墩儿,在安徽凤阳叫作糖球。冰糖葫芦是中国传统小吃,

-

什么叫顺周期板块?顺周期板块有哪些? 什么叫顺周期板块?顺周期板块是与市场经济形势共荣共损的股票板块。

什么叫顺周期板块?顺周期板块有哪些? 什么叫顺周期板块?顺周期板块是与市场经济形势共荣共损的股票板块。 -

离婚起诉之前是开庭当日调解吗? 一、离婚第三者会上法庭吗离婚第三者一般不会上法庭。现行法律并没有禁止这种做法,实际上法院在审理此类案件时可以适用《民事诉讼法》关于

离婚起诉之前是开庭当日调解吗? 一、离婚第三者会上法庭吗离婚第三者一般不会上法庭。现行法律并没有禁止这种做法,实际上法院在审理此类案件时可以适用《民事诉讼法》关于 -

环球播报:再生料造粒机工作原理是什么?再生料造粒机有哪些结构组成? 再生料造粒机工作原理是什么?再生料造粒机的使用是再生料通过机器的

环球播报:再生料造粒机工作原理是什么?再生料造粒机有哪些结构组成? 再生料造粒机工作原理是什么?再生料造粒机的使用是再生料通过机器的 -

全球观点:魔兽世界七星殿怎么去?魔兽世界10.0七星殿传送门位置在哪? 魔兽世界七星殿怎么去?魔兽世界七星殿怎么前往?如果你的等级低于85

全球观点:魔兽世界七星殿怎么去?魔兽世界10.0七星殿传送门位置在哪? 魔兽世界七星殿怎么去?魔兽世界七星殿怎么前往?如果你的等级低于85 -

基因突变是怎么回事?基因突变有哪些疾病? 基因突变是怎么回事?由于突变是常见的先天性遗传性疾病,一些发生在

基因突变是怎么回事?基因突变有哪些疾病? 基因突变是怎么回事?由于突变是常见的先天性遗传性疾病,一些发生在 -

驻马店市驿城区诸市镇:村中有个制衣厂 乡村振兴产业旺_当前热门 6月27日,阳光明媚,在驻马店市驿城区诸市镇李楼村,一边是田间地头,

驻马店市驿城区诸市镇:村中有个制衣厂 乡村振兴产业旺_当前热门 6月27日,阳光明媚,在驻马店市驿城区诸市镇李楼村,一边是田间地头, -

银行无抵押个人贷款条件是什么?无力偿还银行贷款怎么办? 个人无抵押无担保贷款的条件是什么?1、在贷款银行所在地有固定住所

银行无抵押个人贷款条件是什么?无力偿还银行贷款怎么办? 个人无抵押无担保贷款的条件是什么?1、在贷款银行所在地有固定住所 -

异地离婚手续怎么办?异地离婚如何确定管辖法院? 一、异地离婚手续怎么办?异地离婚手续有以下两种:1 协议离婚。夫妻双方共同到其中一方户口所在地婚姻登记机关申请离婚登记。2 诉讼离婚。

异地离婚手续怎么办?异地离婚如何确定管辖法院? 一、异地离婚手续怎么办?异地离婚手续有以下两种:1 协议离婚。夫妻双方共同到其中一方户口所在地婚姻登记机关申请离婚登记。2 诉讼离婚。 -

个人财产离婚可以要回吗?离婚后的个人财产有哪些? 一、个人财产离婚可以要回吗个人财产离婚可以要回。个人婚前财产,男女双方离婚后,可以向对方主张返回,要求对方返还使用的婚前财产。《中

个人财产离婚可以要回吗?离婚后的个人财产有哪些? 一、个人财产离婚可以要回吗个人财产离婚可以要回。个人婚前财产,男女双方离婚后,可以向对方主张返回,要求对方返还使用的婚前财产。《中 -

黑鲨散热器2pro极寒和冰封哪个冷?黑鲨散热器2pro功率多少w? 全球球精选 黑鲨散热器2pro极寒和冰封哪个冷?黑鲨冰散热背夹2 Pro对其他品牌手

黑鲨散热器2pro极寒和冰封哪个冷?黑鲨散热器2pro功率多少w? 全球球精选 黑鲨散热器2pro极寒和冰封哪个冷?黑鲨冰散热背夹2 Pro对其他品牌手 -

台风是气旋还是反气旋 反气旋带来什么天气? 台风是气旋还是反气旋台风是气旋。气旋是低气压,中心上升气流,多云雨,四周是干燥晴朗的下沉气旋,并且逆时针旋转,台风亦是如此。反气旋

台风是气旋还是反气旋 反气旋带来什么天气? 台风是气旋还是反气旋台风是气旋。气旋是低气压,中心上升气流,多云雨,四周是干燥晴朗的下沉气旋,并且逆时针旋转,台风亦是如此。反气旋 -

喜马拉雅xm格式转化mp3格式?喜马拉雅喜播教育是真的吗?-天天微资讯 喜马拉雅xm格式转化mp3格式?第一步:打开喜马拉雅,选择【我的】,

喜马拉雅xm格式转化mp3格式?喜马拉雅喜播教育是真的吗?-天天微资讯 喜马拉雅xm格式转化mp3格式?第一步:打开喜马拉雅,选择【我的】, -

落实国土空间规划法规 助力三亚高质量发展|当前消息 6月26日,《三亚市国土空间规划管理规定》新闻发布会上,市人大常委会

落实国土空间规划法规 助力三亚高质量发展|当前消息 6月26日,《三亚市国土空间规划管理规定》新闻发布会上,市人大常委会 -

皖能电力投资新设储能技术公司 注册资本3.2亿 【资料图】近日,定远皖能飏帆新能源有限公司成立,法定代表人为曾

皖能电力投资新设储能技术公司 注册资本3.2亿 【资料图】近日,定远皖能飏帆新能源有限公司成立,法定代表人为曾 -

蒸馏水是纯净物吗?蒸馏水和纯净水有什么区别? 蒸馏水是纯净物吗?蒸馏水是纯净物。纯净物的特点是组成固定并且有专

蒸馏水是纯净物吗?蒸馏水和纯净水有什么区别? 蒸馏水是纯净物吗?蒸馏水是纯净物。纯净物的特点是组成固定并且有专 -

离婚时财产未分割 以后还能分割吗? 一、离婚时财产未分割 以后还能分割吗离婚时财产未分割,以后还能分割。对于离婚时没有分割的财产,离婚后以离婚后财产纠纷为案由进行起诉

离婚时财产未分割 以后还能分割吗? 一、离婚时财产未分割 以后还能分割吗离婚时财产未分割,以后还能分割。对于离婚时没有分割的财产,离婚后以离婚后财产纠纷为案由进行起诉 -

市人大常委会对“2023年十大为民办实事”开展事中监督_观热点 为推动三亚2023年十大为民办实事事项落地落实,市人大常委会已将三亚市

市人大常委会对“2023年十大为民办实事”开展事中监督_观热点 为推动三亚2023年十大为民办实事事项落地落实,市人大常委会已将三亚市 -

不抚养孩子的一方需要支付抚养费吗? 一、没有抚养孩子的父母能否要求被赡养没有抚养孩子的父母能要求被赡养。根据法律规定,父母对子女有抚养教育的义务;子女对父母有赡养扶助

不抚养孩子的一方需要支付抚养费吗? 一、没有抚养孩子的父母能否要求被赡养没有抚养孩子的父母能要求被赡养。根据法律规定,父母对子女有抚养教育的义务;子女对父母有赡养扶助 -

股票突破20日均线是什么意思?主力为什么要经常洗盘? 股票突破20日均线是什么意思?20日均线是短期均线系统中参数最大的移

股票突破20日均线是什么意思?主力为什么要经常洗盘? 股票突破20日均线是什么意思?20日均线是短期均线系统中参数最大的移 -

【世界新视野】祁连县人大常委会靶向施策破解基层人大代表工作“四个难题” 青海省海北藏族自治州祁连县人大常委会坚持发挥人大代表主体作用,针对

【世界新视野】祁连县人大常委会靶向施策破解基层人大代表工作“四个难题” 青海省海北藏族自治州祁连县人大常委会坚持发挥人大代表主体作用,针对 -

【达沃斯在天津】天津轨道交通集团全力护航“达沃斯” 2023天津夏季达沃斯论坛已于6月27日在天津梅江会展中心隆重举行,来自

【达沃斯在天津】天津轨道交通集团全力护航“达沃斯” 2023天津夏季达沃斯论坛已于6月27日在天津梅江会展中心隆重举行,来自 -

新野县医保局:“一把手”走“实”暖心医保服务|环球观焦点 为进一步提升医保经办服务效能,持续查找群众办理医保业务的难点、堵点

新野县医保局:“一把手”走“实”暖心医保服务|环球观焦点 为进一步提升医保经办服务效能,持续查找群众办理医保业务的难点、堵点 -

离婚房产过户费谁出?房产证进行过户的时候是按照什么情况来区别对待? 一、离婚纠纷房产可以留给孩子吗离婚纠纷房产可以留给孩子。夫妻婚后所买房产属于夫妻共同财产,离婚时,双方有平等的处理权。夫妻共同房产

离婚房产过户费谁出?房产证进行过户的时候是按照什么情况来区别对待? 一、离婚纠纷房产可以留给孩子吗离婚纠纷房产可以留给孩子。夫妻婚后所买房产属于夫妻共同财产,离婚时,双方有平等的处理权。夫妻共同房产 -

股市定增定义是什么?股市定增价格受什么因素影响? 环球报道 股市定增定义是什么?定增,也叫定向增发,是指上市公司为了收购资

股市定增定义是什么?股市定增价格受什么因素影响? 环球报道 股市定增定义是什么?定增,也叫定向增发,是指上市公司为了收购资 -

物业小区消防演练方案及流程 装修好的房子如何去味 环球实时 物业小区消防演练方案及流程物业小区消防演练方案:报警的召集讯号;

物业小区消防演练方案及流程 装修好的房子如何去味 环球实时 物业小区消防演练方案及流程物业小区消防演练方案:报警的召集讯号; - 建设银行卡转入余额宝限额多少?建行余额宝在哪里?-每日焦点 建行速盈可以随时取吗?可以随时取出,速盈是建设银行的一款理 财产

-

职场女性该不该隐婚?职场女性为什么隐婚? 今日报 职场女性该不该隐婚?看个人的情况吧,如果确实对自己工作会有较大

职场女性该不该隐婚?职场女性为什么隐婚? 今日报 职场女性该不该隐婚?看个人的情况吧,如果确实对自己工作会有较大 -

当前报道:支付宝账户保障即将到期什么意思?支付宝总资产保障中怎么取消? 支付宝账户保障即将到期什么意思?支付宝账户保障即将到期是指用户所

当前报道:支付宝账户保障即将到期什么意思?支付宝总资产保障中怎么取消? 支付宝账户保障即将到期什么意思?支付宝账户保障即将到期是指用户所 -

无房证明可以在网上开吗?土地使用权出让最高年限按什么用途确定? 一、夫妻怎么开无房产证明怎么开夫妻开具无房证明一般需要去当地的房管局开具,提前查找当地房管局的位置,也有的地方房管局会在行政服务大

无房证明可以在网上开吗?土地使用权出让最高年限按什么用途确定? 一、夫妻怎么开无房产证明怎么开夫妻开具无房证明一般需要去当地的房管局开具,提前查找当地房管局的位置,也有的地方房管局会在行政服务大 -

世界微速讯:游资是什么意思?游资和散户的区别? 指游动资金,也称热钱或投机性短期资金,通常指在股市或期货市场投

世界微速讯:游资是什么意思?游资和散户的区别? 指游动资金,也称热钱或投机性短期资金,通常指在股市或期货市场投 -

最高人民法院关于审理民间借贷案件适用法律若干问题的规定第二十八条是什么? 现实生活中有不少人都想申请贷款,特别是买房、买车等等,很多人根

最高人民法院关于审理民间借贷案件适用法律若干问题的规定第二十八条是什么? 现实生活中有不少人都想申请贷款,特别是买房、买车等等,很多人根 -

揽金近8亿元!端午假期三亚旅游成绩单出炉-即时 ,2023年端午假期,叠加毕业季旅游热,三亚旅游市场出现客流小高峰,全

揽金近8亿元!端午假期三亚旅游成绩单出炉-即时 ,2023年端午假期,叠加毕业季旅游热,三亚旅游市场出现客流小高峰,全

热门资讯

-

劳动仲裁立案要收费吗?劳动仲裁开庭后多久出判决结果? 焦点短讯 劳动仲裁立案要收费吗?劳动争议案...

劳动仲裁立案要收费吗?劳动仲裁开庭后多久出判决结果? 焦点短讯 劳动仲裁立案要收费吗?劳动争议案... -

【全球播资讯】Redmi Note 13首曝:无塑料支架极窄柔性OLED屏幕 (资料图片)近日,数码博主"数码闲...

【全球播资讯】Redmi Note 13首曝:无塑料支架极窄柔性OLED屏幕 (资料图片)近日,数码博主"数码闲... -

如何拿回租房押金 怎么避免押金不退发生-每日观点 房东收房屋租赁押金的作用是什么1...

如何拿回租房押金 怎么避免押金不退发生-每日观点 房东收房屋租赁押金的作用是什么1... -

广运整形院长魏广运——华中地区面部除皱抗衰领域权威专家 魏广运,广运整形医院院长,华中地...

广运整形院长魏广运——华中地区面部除皱抗衰领域权威专家 魏广运,广运整形医院院长,华中地...

观察

图片新闻

-

焦点日报:50条措施! 三亚“硬核”举措促文旅消费增长 6月25日,三亚市人民政府印发《三...

焦点日报:50条措施! 三亚“硬核”举措促文旅消费增长 6月25日,三亚市人民政府印发《三... -

膏药产业转型升级新契机 河南仙佑集团引领行业新潮流 每日头条 仙佑集团膏药贴牌代加工厂家了解到...

膏药产业转型升级新契机 河南仙佑集团引领行业新潮流 每日头条 仙佑集团膏药贴牌代加工厂家了解到... - 揽金近8亿元!端午假期三亚旅游成绩单出炉-即时 ,2023年端午假期,叠加毕业季旅游...

-

三亚西岛社区党群服务中心以党建引领网格化治理 今年以来,西岛社区党群服务中心坚...

三亚西岛社区党群服务中心以党建引领网格化治理 今年以来,西岛社区党群服务中心坚...

精彩新闻

-

驻马店市驿城区朱古洞乡:庆“七一”、守初心、跟党走 世界热推荐 为庆祝中国共产党成立102周年,全...

驻马店市驿城区朱古洞乡:庆“七一”、守初心、跟党走 世界热推荐 为庆祝中国共产党成立102周年,全... -

邮政银行定期存款10万存一年有多少利息?邮政银行定期存款可以提前取出来吗? 全球即时 邮政银行定期存款10万存一年有多少...

邮政银行定期存款10万存一年有多少利息?邮政银行定期存款可以提前取出来吗? 全球即时 邮政银行定期存款10万存一年有多少... -

红魔8S Pro系列电竞手机官宣首发第二代骁龙8领先版,7月5日发布

IT之家6月27日消息,红魔8SPro系列...

红魔8S Pro系列电竞手机官宣首发第二代骁龙8领先版,7月5日发布

IT之家6月27日消息,红魔8SPro系列... -

谷歌向印度最高法院申请撤销 Android 系统反垄断指令

IT之家6月27日消息,两名消息人士...

谷歌向印度最高法院申请撤销 Android 系统反垄断指令

IT之家6月27日消息,两名消息人士... -

哈密市:现代煤化工产业的“变”与“不变” “每年煤炭转化量达3070万吨,产值...

哈密市:现代煤化工产业的“变”与“不变” “每年煤炭转化量达3070万吨,产值... -

利用周线图寻找股票买卖点的方法是什么? 股票买卖点是什么意思?-焦点精选 利用周线图寻找股票买卖点的方法是...

利用周线图寻找股票买卖点的方法是什么? 股票买卖点是什么意思?-焦点精选 利用周线图寻找股票买卖点的方法是... -

离婚协议书生效后还能够申请更改要分情况讨论吗? 一、离婚协议房产归未成年孩子有效...

离婚协议书生效后还能够申请更改要分情况讨论吗? 一、离婚协议房产归未成年孩子有效... -

世界热点评!腾任官方宣布NS两组新配色 Joy-Con将在6月30日发售 (资料图片)腾任官方发布消息称 Ni...

世界热点评!腾任官方宣布NS两组新配色 Joy-Con将在6月30日发售 (资料图片)腾任官方发布消息称 Ni... -

承租人无故把我赶出来可以起诉吗?私自变更承租人能打官司吗? 全球消息 承租人无故把我赶出来可以起诉吗?...

承租人无故把我赶出来可以起诉吗?私自变更承租人能打官司吗? 全球消息 承租人无故把我赶出来可以起诉吗?... -

助力传统中医药产业升级 仙佑膏药赋能中医药品牌建设-每日讯息 仙佑集团膏药贴牌代加工厂家了解到...

助力传统中医药产业升级 仙佑膏药赋能中医药品牌建设-每日讯息 仙佑集团膏药贴牌代加工厂家了解到... -

软银孙正义:正开发日本版 ChatGPT,如果不能拥抱AI便是失去未来

-环球热门 IT之家6月27日消息,软银集团CEO孙...

软银孙正义:正开发日本版 ChatGPT,如果不能拥抱AI便是失去未来

-环球热门 IT之家6月27日消息,软银集团CEO孙... -

没有结婚证是否可以给孩子上户口?有结婚证没户口本的是可以起诉离婚的吗? 一、没有户口本结婚证怎么离婚离婚...

没有结婚证是否可以给孩子上户口?有结婚证没户口本的是可以起诉离婚的吗? 一、没有户口本结婚证怎么离婚离婚... -

邓州市人民法院开展旁听庭审活动 为进一步强化廉洁自律意识,筑牢拒...

邓州市人民法院开展旁听庭审活动 为进一步强化廉洁自律意识,筑牢拒... -

多学多问的名言有哪些?十句关于勤奋刻苦的名言警句一览 勤学好问的名言警句摘抄1、学习是...

多学多问的名言有哪些?十句关于勤奋刻苦的名言警句一览 勤学好问的名言警句摘抄1、学习是... -

环球关注:徐州泉山:让“夕阳”更红 让“朝阳”更艳 贴心服务让“一老一小”更幸福 在徐州泉山区湖滨街道湖滨西社区,...

环球关注:徐州泉山:让“夕阳”更红 让“朝阳”更艳 贴心服务让“一老一小”更幸福 在徐州泉山区湖滨街道湖滨西社区,... -

2023安徽文化旅游行业座谈会和市民推介会在哈尔滨举行 美好安徽,迎客天下。6月26日,202...

2023安徽文化旅游行业座谈会和市民推介会在哈尔滨举行 美好安徽,迎客天下。6月26日,202... -

仙佑集团膏药代工与医院合作,提供高质量膏药服务-即时看 仙佑集团膏药贴牌代加工厂家了解到...

仙佑集团膏药代工与医院合作,提供高质量膏药服务-即时看 仙佑集团膏药贴牌代加工厂家了解到... -

焦点短讯!视频号小店先用后付功能上线公告是什么? 为进一步提升视频号小店用户体验...

焦点短讯!视频号小店先用后付功能上线公告是什么? 为进一步提升视频号小店用户体验... -

离婚是否必须要分割财产要看情况吗?婚前的财产一般情况下属于个人所有是不能够分... 一、二婚离婚婚前财产是属于个人财...

离婚是否必须要分割财产要看情况吗?婚前的财产一般情况下属于个人所有是不能够分... 一、二婚离婚婚前财产是属于个人财... - 头条焦点:气动锉刀有什么特点?气动锉刀使用时有什么注意事项? 气动锉刀有什么特点?1 体积小,...

-

微资讯!电脑突然画面卡住死机怎么办?360全景影像怎么用? 电脑突然画面卡住死机怎么办修复方...

微资讯!电脑突然画面卡住死机怎么办?360全景影像怎么用? 电脑突然画面卡住死机怎么办修复方... - 焦点日报:50条措施! 三亚“硬核”举措促文旅消费增长 6月25日,三亚市人民政府印发《三...

- 劳动仲裁立案要收费吗?劳动仲裁开庭后多久出判决结果? 焦点短讯 劳动仲裁立案要收费吗?劳动争议案...

-

环球热文:货币基金是每天都有收益吗?货币基金有风险吗? 货币基金是每天都有收益吗?货币基...

环球热文:货币基金是每天都有收益吗?货币基金有风险吗? 货币基金是每天都有收益吗?货币基... -

淅川县法院:退还彩礼起争执 当庭履行化纠纷 近日,河南省淅川县人民法院盛湾法...

淅川县法院:退还彩礼起争执 当庭履行化纠纷 近日,河南省淅川县人民法院盛湾法... -

协议离婚应当出具哪些证件?申请离婚的当事人弄虚作假、骗取离婚登记的怎么办? 一、协议离婚签字后一方不到场能办...

协议离婚应当出具哪些证件?申请离婚的当事人弄虚作假、骗取离婚登记的怎么办? 一、协议离婚签字后一方不到场能办... -

世界关注:vivo息屏怎么设置屏幕时间?vivo亮屏时间怎么调久一点? vivo息屏怎么设置屏幕时间?点击桌...

世界关注:vivo息屏怎么设置屏幕时间?vivo亮屏时间怎么调久一点? vivo息屏怎么设置屏幕时间?点击桌... -

全球最资讯丨泌阳县高邑镇:结对帮扶情意浓 敬老爱幼显担当 这次活动非常成功,既给孩子们带来...

全球最资讯丨泌阳县高邑镇:结对帮扶情意浓 敬老爱幼显担当 这次活动非常成功,既给孩子们带来... -

漫评丨共襄“新”材之约,共赴“能”动未来 天天快资讯 新能源新材料,有“新”意更有心意...

漫评丨共襄“新”材之约,共赴“能”动未来 天天快资讯 新能源新材料,有“新”意更有心意... - 膏药产业转型升级新契机 河南仙佑集团引领行业新潮流 每日头条 仙佑集团膏药贴牌代加工厂家了解到...

-

唛头是什么意思怎么读?标准唛头的组成部分是什么?_全球头条 唛头是什么意思怎么读?唛头拼音:m...

唛头是什么意思怎么读?标准唛头的组成部分是什么?_全球头条 唛头是什么意思怎么读?唛头拼音:m... -

什么是价值股?价值股和成长股买那个更容易赚钱? 什么是价值股?所谓价值股(value ...

什么是价值股?价值股和成长股买那个更容易赚钱? 什么是价值股?所谓价值股(value ... -

商城县民政局:三项举措推进残疾人福利事业持续健康发展|天天观热点 为深入开展残疾人保障工作,商城县...

商城县民政局:三项举措推进残疾人福利事业持续健康发展|天天观热点 为深入开展残疾人保障工作,商城县... -

离婚后夫妻共同财产分割的原则都有哪些? 一、离婚后要求分割财产合法吗离婚...

离婚后夫妻共同财产分割的原则都有哪些? 一、离婚后要求分割财产合法吗离婚... -

速递!助力传统中医药产业升级 仙佑膏药赋能中医药品牌建设 仙佑集团膏药贴牌代加工厂家了解到...

速递!助力传统中医药产业升级 仙佑膏药赋能中医药品牌建设 仙佑集团膏药贴牌代加工厂家了解到... -

天天热推荐:法律效力最高的是什么法?宪法是何时制定实行的? 法律效力最高的是什么法?我国具有...

天天热推荐:法律效力最高的是什么法?宪法是何时制定实行的? 法律效力最高的是什么法?我国具有... -

速看:李想公开承认错误 事情来龙去脉明晰:理想L7车主事故后质疑安全 李想公开承认错误事情来龙去脉明晰...

速看:李想公开承认错误 事情来龙去脉明晰:理想L7车主事故后质疑安全 李想公开承认错误事情来龙去脉明晰... -

什么是格架结构 壳体结构的特点是什么?_当前视讯 格架结构它由一系列受拉或受压杆件...

什么是格架结构 壳体结构的特点是什么?_当前视讯 格架结构它由一系列受拉或受压杆件... -

骗银行贷款会坐牢吗?诈骗银行40万怎么判刑? 骗银行贷款会坐牢吗?诈骗贷款触犯...

骗银行贷款会坐牢吗?诈骗银行40万怎么判刑? 骗银行贷款会坐牢吗?诈骗贷款触犯... -

淘宝上新活动有哪些?怎么促销?_当前速讯 现在淘宝开店了以后,需求去上传...

淘宝上新活动有哪些?怎么促销?_当前速讯 现在淘宝开店了以后,需求去上传... -

全球速读:金融bps是什么意思?1个bps等于多少百分比? 金融bps的意思就是基点。基点的英...

全球速读:金融bps是什么意思?1个bps等于多少百分比? 金融bps的意思就是基点。基点的英... -

努比亚首款 AI 裸眼 3D 平板nubia Pad 3D开启预售,售价10999元

_通讯 IT之家6月27日消息,据努比亚手机...

努比亚首款 AI 裸眼 3D 平板nubia Pad 3D开启预售,售价10999元

_通讯 IT之家6月27日消息,据努比亚手机... -

资金监管账户指的是什么意思?二手房全款购房资金监管流程是什么? 环球聚焦 资金监管账户指的是什么意思?资金...

资金监管账户指的是什么意思?二手房全款购房资金监管流程是什么? 环球聚焦 资金监管账户指的是什么意思?资金... -

返还彩礼标准是多少?彩礼在离婚时是否是共同财产? 一、未到结婚年龄结婚彩礼离婚能拿...

返还彩礼标准是多少?彩礼在离婚时是否是共同财产? 一、未到结婚年龄结婚彩礼离婚能拿... -

网络中要如何与人交往?在网络交往中要注意什么问题? 网络中要如何与人交往?1、要正确...

网络中要如何与人交往?在网络交往中要注意什么问题? 网络中要如何与人交往?1、要正确... - 承租人有权赶走同住人吗?承租人无故把我赶出来可以起诉吗? 承租人有权赶走同住人吗?承租人一...

-

没有经过结婚登记怎么离婚?结婚登记错误怎么办? 一、没有经过结婚登记怎么离婚没有...

没有经过结婚登记怎么离婚?结婚登记错误怎么办? 一、没有经过结婚登记怎么离婚没有... -

全球播报:基金定投有什么好处? 基金定投的适用群体有哪些? 基金定投是指在固定时间投资固定数...

全球播报:基金定投有什么好处? 基金定投的适用群体有哪些? 基金定投是指在固定时间投资固定数... -

退休后医保卡还会每月打钱吗?医保退休如何办理流程? 退休后医保卡还会每月打钱吗首先我...

退休后医保卡还会每月打钱吗?医保退休如何办理流程? 退休后医保卡还会每月打钱吗首先我... -

拼多多降价补差价规则是什么?拼多多降价补差申请后一直审核中? 环球快报 拼多多降价补差价规则是什么?1、用...

拼多多降价补差价规则是什么?拼多多降价补差申请后一直审核中? 环球快报 拼多多降价补差价规则是什么?1、用...